Wohlstandsverlust: Inflation und Rendite

Was ist das eigentlich?

Die Rendite ist der in Prozent ausgedrückte Ertrag, den Anleger mit ihrer Investition innerhalb eines Jahres erzielen. Das kann positiv sein, oder negativ. Wenn Du Lust hast, schauen wir es uns an!![]()

Inflation ist der kontinuierliche Anstieg des allgemeinen Preisniveaus für Waren und Dienstleistungen in einer Volkswirtschaft, was dazu führt, dass die Kaufkraft des Geldes im Laufe der Zeit abnimmt.

Definition der Inflation

Missverständnisse?

Viele Menschen verstehen den Begriff der Inflation leider gar nicht, oder falsch. Sie glauben, wenn nach vielen Jahren einer hohen oder sehr hohen Inflation der Wert wieder auf einen als „normal“ bezifferten Bereich sinkt, dann ist auch für sie alles wieder in Butter. Leider ist diese Denkweise weit verbreitet und grundfalsch!

Das Verständnisproblem fußt auf zwei Fehlinterpretationen:

- Inflation ist auf dem eigenen Konto nicht greifbar! Wenn wir 10% Rendite erwirtschaften, so wird aus 10.000€ am Ende 11.000€ und wir sehen dies mit jedem Blick auf unser Konto. Wenn die Inflation dagegen von 2% auf 10% steigt, sehen wir nach wie vor auf unserem Konto 10.000€… nur halt nicht für lange, denn oft müssen Ersparnisse herhalten, um nicht adäquat steigende Löhne auszugleichen und dies geht meistens nicht lange gut, denn schnell schmelzen die Reserven.

- Die Inflation bezieht sich nicht auf einen fixen Betrag, der z.B. irgendwann 1950 festgelegt wurde, sondern jeweils auf das Vorjahr! Kaufkraftverluste müssen also epochal betrachtet werden und hier kommt sogar noch ein nicht für jeden ersichtlicher Zinseszinseffekt zum Tragen.

Gefahren für den Arbeitnehmer

Zum einen ist folgende Arbeitgeberstrategie in Jahren mit geringer Inflation zu beobachten gewesen: Es wurde stets darauf hingewiesen, dass man ja nicht viel mehr als einen „Inflationsausgleich“ erwarten könne. Bei einer Inflation von so um die 2% war genau dies jahrelang das Mittel der Wahl, um Wohlstandssteigerung nicht zu erwirtschaften. Der Reallohn deutscher Arbeitnehmer stieg, wenn überhaupt, so nur minimal und zwar über inzwischen Jahrzehnte.

Im Gegensatz zu älteren Generationen konnte selbst derjenige, der Sparsam war und sein Geld auch wirklich sicher anlegen wollte mit Sparzinsen keinerlei Wohlstand mehren: Wer auf ein Sparbuch setzte, der verlor Jahr für Jahr Wohlstand, denn was jedem hätte ersichtlich sein müssen: Wenn die Sparzinsen deutlich niedriger ausfallen, als die Inflation, so mag dies für die Konsolidierung von Ländern mit finanziellen Problemen gut sein – Für Kredite und ein Leben auf Pump ist dies dann am Ende auch zuträglich – Aber für den alten, deutschen Wert von Schuldenfreiheit und Sparsamkeit ist dies Gift gewesen. Es konnte so keinerlei sicheres Polster aufgebaut werden, auf dem Deutsche mit ihrer Präferenz zum Sparen im Alter hätten ruhen können. Heute mehrt sich selbst bei denjenigen, die 40 Jahren und mehr hart gearbeitet haben Altersarmut.

Nachweis des Ausmaßes

Vielen ist das Ausmaß der letzten Jahre nicht bewusst und ich will es hier mal kurz vorrechnen, worüber wir hier sprechen:

Tante Martha hat 10.000€ gespart. Das Geld lag auf einen mehrjährigen Sparbuch mit einem Prozent Zinsen fest. Immerhin!

Seit 2019 freut sich Martha über jährliche Gewinne, die sie am Ende des Jahres den Kontostand steigen ließ:

2019: 10100 Euro

2020: 10201 Euro

2021: 10303 Euro

2022: 10406 Euro

2023: 10519 Euro

„Das sieht doch gut aus!“ denkt sich Martha und freut sich über das Geld, welches hinzu kam.

Dies ist trügerisch und absolut gefährlich, betrachtet man nicht die Inflation! Denn sie besagt, wie viel dieses Geld am Ende noch Wert ist:

2019 – 1,4% Inflation – Wert des Guthabens: 9860€

2020 – 0,5% Inflation – Wert des Guthabens: 9811€

2021 – 3,1% Inflation – Wert des Guthabens: 9506€

2022 – 6,9% Inflation – Wert des Guthabens: 8850€

2023 – 5,9% Inflation – Wert des Guthabens: 8328€

Den Gewinnen von 519 Euro stehen Verluste durch die Inflation von 1672 Euro gegenüber. Unterm Strich ist dies ein Wohlstandsverlust durch Kaufkraftverlust von rund 1150€ oder 11,5%!

Wer keinerlei Zinsen erhielt, der hatte noch weniger Glück und verzeichnet einen Verlust auf sein Geldvermögen in Höhe von 16,7%!

Oder nochmal anders herum betrachtet:

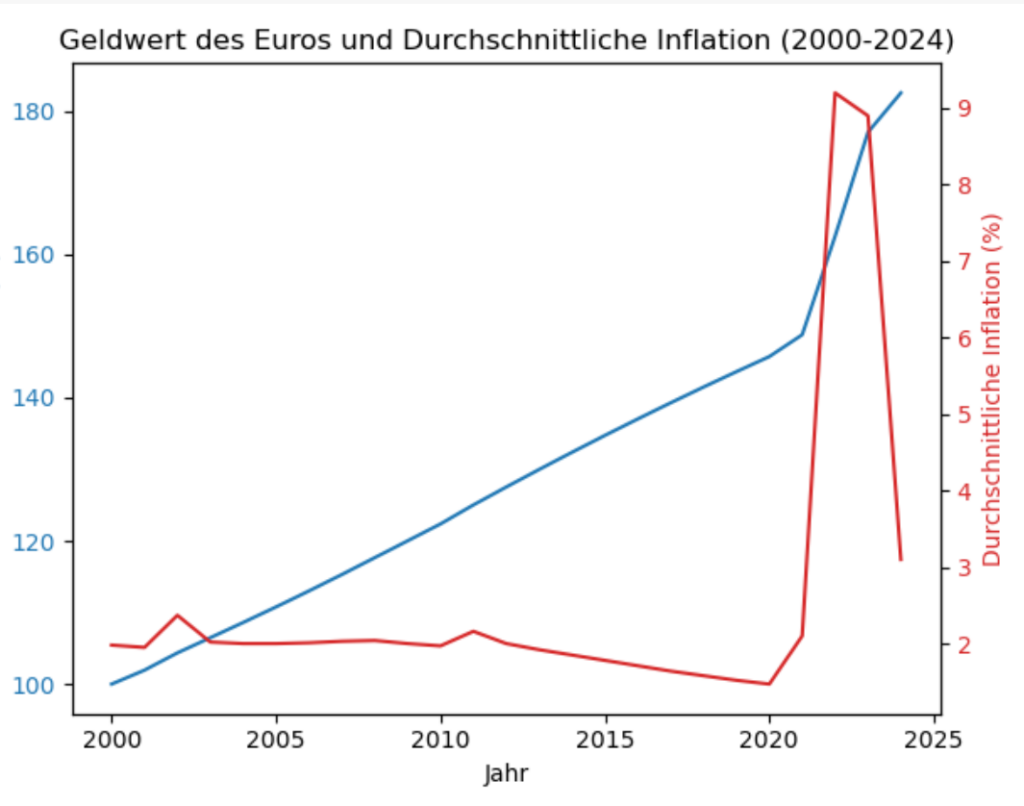

Wenn wir im Jahre 2000 ein Produkt noch für 100€ hätten kaufen können, wird sich sein Preis im Laufe der Zeit erhöhe. Welche Größenordnung diese Erhöhung (halt auch Inflation genannt…!) annimmt, zeigt am eindrucksvollsten folgende Grafik:

Diese Kurve ist nicht aus der Luft gegriffen, sondern basiert auf der realen durchschnittlichen Inflation der Jahre 2000..8/2024. Sehr deutlich lässt sich erkennen: Günstiger wird es nicht mehr! Dafür benötigte man eine negative Inflation, auch Deflation genannt und die wiederum kann für eine Volkswirtschaft und seine Arbeitnehmer extrem gefährlich werden. Wichtig für unsere Betrachtung: Die Preise erhöhen sich nach dem Zinseszinseffekt und wenn wir in unserem Betrachtungszeitraum ein paar Jahre haben, die eine sehr hohe Inflation mit sich brachten, haben die Preise für ein Produkt einen Sprung gemacht, der nicht nur Bestand hat, sondern der natürlich einer wieder normalisierten Inflation höhere Ausgangswerte liefert: Eine 2%ige Inflation im Jahre 2000 ließ die Preise nicht so stark steigen, wie eine 2%ige Inflation heute, nach dem Sprung! Oder anders: 2% von 100 Euro sind eben sehr viel weniger, als 2% von 150€ und mehr.

Im Jahre 2033 rum werden wir, wenn nicht noch einmal etwas dazwischen kommt unter Berücksichtigung normaler Schwankungen die Verdoppelung der Preise haben. Es mag dann jeder, der die Aufregung in diesem Artikel für überzogen hält auf seinen Lohnzettel schauen, ob sich sein Gehalt im Bezug auf das Jahr 2000 auch verdoppelt hat. Wenn nicht, so muss erkannt werden: Steigen Löhne nicht in dem Maße der Inflation, so findet ein Wohlstandsverlust statt.

Formel Zinseszins

Hierbei sind die folgenden Variablen relevant:

- Endkapital: Der Betrag, den Sie am Ende der Anlagedauer haben möchten.

- Anfangskapital: Der ursprünglich investierte Betrag.

- Zinssatz: Der jährliche Zinssatz in Prozent.

- Anzahl der Perioden: Die Anzahl der Jahre oder Zeiteinheiten, für die das Kapital angelegt wird.

Verluste in „Guten Jahren“ irrelevant?

Es gab nun seit sagen wir 20 Jahren eine Inflation so um die 2% oder weniger. Dafür gab es auch keinerlei nennenswerte Zinsen. Die Gebühren der Banken, die flächendeckend Einzug hielten, nagten zusätzlich am Ersparten, sei hier aber außer Acht gelassen mit dem Hinweis: „Real ist es eher noch weniger!“. Rechnen wir mal kurz:

Unsere 10.000€ Ersparnisse berechnen wir nach 20 Jahren zu einer Kaufkraft von:

10000 * (1 + 1.5/100)^20 = 13469€ -> 13469 – 10000 = 3469€ -> gut 34% Kaufkraftverlust in 20 Jahren!

Eine „Nullzinseffekt“ besitzt dabei jedes Geld, welches in der „Sparsocke“ daheim unterm Sofa aufbewahrt wird ebenso, wie Geld welches auf lediglich „haltenden“ Konten auf der Bank liegt. Investitionen in teure Güter, wie Häuser, profitieren hingegen von der Inflation, da ihr Wert ja auch steigt? Nun: Vorsicht! Wer auf Oldtimer setzt, oder Häuser, muss zum einen bedenken, dass diese Güter in Stand gehalten werden müssen und je nachdem, was zu diesem Zwecke gekauft werden muss, unterliegt auch der Inflation – Somit gibt es zahlreiche Menschen, die ein schönes Haus geerbt haben, aber inzwischen nicht mehr in der Lage sind dieses adäquat zu erhalten. Bestes Beispiel ist übrigens die Bahn als Staatsobjekt: Man hat sich bei Zeiten kleine Reparaturen gespart, weil sie ja Geld kosten und man doch besser dann etwas tut, wenn es sich richtig lohnt. Nun ja: Wir hatten dann eben Hochinflationsjahre und der Preis für die Instandsetzung ist im Gegensatz zum Jahre 2000 um 50% gestiegen! Eine weitere Gefahr für den scheinbar gewieften Anleger lässt am Beispiel Oldtimer ablesen: Wenn nicht nur Neufahrzeuge auf unseren Straßen mit Verbrennungsmotor verboten werden, sondern nach Jahren JEDES Verbrennungsmodell, so werden die Oldtimer über Nacht ihren Wert rapide verlieren. Häuser können, wenn unbeliebte Bauprojekte in die Nachbarschaft einziehen, rapide an Wert verlieren. Das wertvolle Haus im Grünen verkommt zum Billigobjekt, wenn in unmittelbarer Nähe eine Autobahn gebaut wird und nur die wirklich Reichen haben ausreichend Macht dies in ihren Quartieren zu verhindern.

Oder Anders: Wer mit sein Geld nicht anlegt, sondern es extrem konservativ daheim unters Kopfkissen legt, der verliert in 20 Jahren gut ein Drittel dieses Vermögens. Wer es in falsche Güter investiert kann bis zum Totalverlust alles verlieren und der beste Weg muss dazwischen gewählt werden und ist dann so individuell, dass es wirklich nicht einfach ist. Daher ketzerisch:

Alles Dummheit und selber Schuld?

Nein! Es ist nichts dummes dabei und es trägt auch kein Sparfuchs eine Schuld. Das System wird von Menschen gesteuert, die allesamt maximal von zweierlei Goodies profitieren, die eine hohe Inflation und ein geringer Zinssatz auf Guthaben mit sich bringen:

- Wo geringe Zinsen für Guthaben gezahlt werden, sind meistens auch geringe Zinsen für Schulden zu berappen. Was dem Sparer sein Graus, ist des Schuldners Schmaus! Wer also Kredite in Anspruch nimmt, der profitiert maximal von Nullzinspolitik.

- Wer sich nicht als Dieser des Volkes, sondern als „Staat“ versteht, der sieht in einer hohen Inflation etwas sehr, sehr gutes: Wenn wir Produkte kaufen, so zahlen wir mindestens (!) die Mehrwertsteuer auf diese Produkte, die manchmal 7%, oft aber 19% beträgt. Das bedeutet, dass „der Staat“ durch eine sehr hohe Inflation sehr viel mehr Steuereinnahmen hat.

Insofern ist es nicht verwunderlich, dass ein Staat wie der Deutsche seitens seiner Politiker, die sich durch immense „Visionen“ auszeichnen, nicht gerade die eifrigsten sind, wenn es um eine rasche Absenkung der Inflation geht. Wird so vorgegangen, „renoviert“ sich ein verschuldeter Staat schneller, da die Mehreinnahmen immens sind.

Das Geld ist nicht weg… vieles davon hat der Staat!

Wir müssen nicht viel rechnen… Marthas Tabelle genügt:

2019: Von 10.000 Euro bleibt ein Wert von: 9860€ – Das macht einen Verlust von: 140€

2020: 9811€ – 189€

2021: 9506€ – 494€

2022: 8850€ – 1150€

2023: 8328€ – 1672€

diese Verluste sind nicht weg… das Geld hat nur ein Anderer und 19% der Anteile gehen auf den Staat über, das sind im Jahre 2019 bereits gut 39€ mehr , aber im Jahre 2023 sind es bereits 318€ ZUSÄTZLICH!

Oder Anders: Wenn Dank Inflation statt 1900€ fast 2220€ eingenommen werden können – Welcher Staat würde auf das minimal notwendige Maß hinaus die Inflation abschwächen, welches notwendig ist, dass Dir der Laden nicht auseinanderfliegt? EBEN!

Betroffen sind von so einer Entwicklung vor allem diejenigen, die gar nicht die Mittel und Möglichkeiten haben „diversifiziert“ hunderte Euro jeden Monat in irgendwelche Börsenanlagen zu pumpen. Betroffen sind auch all jene, die sich mit sehr wenig Geld einen Traum zusammensparen wollen. Betroffen sind massiv das untere Drittel der Einkommenspyramide und auch in der Mittelschicht profitiert maximal der Häuslebauer oder Autofinanzierer. Die Oberschicht hingegen investiert maximal in renditestarke Aktienwerte. Wenn die Inflation hoch ist, aber eine Rezession ausbleibt, profitieren von den gestiegenen Preisen die Firmen. Bis zu dem Zeitpunkt, wo die Kundennachfrage wegbricht, weil sich Kunden aufgrund der hohen Preise von Produkte diesen nicht mehr leisten können. Die Rezession, die Deutschland erfasste, war genau so von unseren europäischen Nachbarn gewollt, denen ein starkes Deutschland zuwider ist. Somit wurden auf europäischer Ebene und durch die Zentralbank Maßnahmen nicht ergriffen, die Deutschland hätten um eine Rezession herumschiffen können! Wir schlugen mit gewollter Wucht aufs Riff auf und kämpfen inzwischen darum nicht zu sinken.

Böser Wille? Nein: Nur Wille! Das Problem, wenn man absolut ungleiche Volkswirtschaften miteinander verheiratet unter einer gemeinsamen Währung: Einer bleibt immer auf der Strecke! Diesmal ist es einmal mehr Deutschland und der Wohlstandsverlust, der damit einher geht, ist immens und es ist diesmal wirklich fraglich, da inzwischen auch Industrie abwandert, wohin uns die Zukunft führen wird.

Düster? Nein. Man muss es nicht düster malen… noch haben wir einen ausreichenden Wohlstand. Wir müssen nur lernen ihn zu nutzen: Wenn heute andere das Geld haben, dann müssen wir es uns von ihnen wiederholen. Wer also Sparen möchte, der sollte in die Weltwirtschaft investieren und nicht allein in Deutschland. Die Zinsen wurden niedrig gehalten. Da verlockt es Schulden zu machen! Aber es ist geliehenes Geld und die Kreditgeber werden es zurückfordern und solange ihr eure Güter nicht zu 100% bezahlt habt, gilt der Eigentumsvorbehalt: Ihr besitzt NICHTS WIRKLICH, was ihr auf Pump gekauft habt! Es handelt sich, wenn ihr Kredite bemüht, um fremdes Geld und fremde Produkte. Wenn ihr kein Einkommen mehr generiert in ausreichender Höhe, dann sind diese Produkte bis hin zu Häusern und Autos WEG! Das muss jedem bewusst sein, der eine Kreditrate von 50% oder teilweise mehr auf sein momentan hohes Gehalt ansetzt. Denn die Jobs sind nicht sicher und am Ende stehen diejenigen, die ihr Leben komplett auf Kredite aufgebaut haben mit NICHTS da. Das muss man wissen, auch wenn die „Schuldenbremse“ angegriffen wird, die sich Deutschland selbst in seiner Verfassung auferlegte: Irgendwer muss das Geld zurückzahlen und muss die Zinsen bezahlen. Wenn Zinsen Spielräume einnehmen, egal ob als Land oder Bürger, dann geht die Freiheit flöten. Daher: Kredite sind in zinsschwachen Zeiten kein Segen, sondern ein Risiko.

Ich wiederhole nochmal einen Aspekt: Steigen die Löhne nicht in dem Umfang, wie die Inflation die Preise treibt, so sprechen wir von einem Wohlstandsverlust! Wir hören zwar immer, wenn es um „Inflationsausgleich“ geht davon, dass wir uns ja auch nicht in eine „Lohn- Preisspirale“ verlieren dürfen, in der höhere Löhne gleich höhere Fixkosten für Betriebe bedeutet, die dann die Preise für ihre Produkte anziehen müssen. Dies ist nur die eine Seite der Medaille und eine egoistische des produzierenden Gewerbes dazu! Denn Fakt ist auch, dass das Konsumverhalten von Menschen ohne Wohlstand sinkt. Steigen also generell die Preise, so muss immer mehr des Einkommens für Basisausgaben (Essen, Wohnen, Mobilität) ausgegeben werden und ein neues Auto ist nicht mehr drin. Dies nennt man eine schrumpfende Binnenkonjunktur und sie ist der Wirkmechanismus von Wohlstand: Sind die Menschen reich, geben sie in der Regel auch für Luxus und Triviales ihr Geld aus. Je dünner das Portemonnaie wird, desto weniger Geld steht dafür zur Verfügung. Ganze Branchen stehen dann auf dem Spiel: Erholung, Sport, Spiel, kurzum: Spaß. Drängen diese Arbeitnehmer auf den Arbeitsmarkt, so kommt es zu einem Überangebot und der Markt regelt dies in Form von sinkenden Löhnen der betroffenen Arbeitnehmer. Die Abwärtsspirale ist dann losgetreten – Immer geringere Löhne, bei anhaltend hoher Inflation drückt die Binnennachfrage immer weiter, mehr Branchen kapitulieren mehr Arbeitssuchende drücken Löhne und am Ende droht der Kollaps.